中伟股份(300919):再加码印尼镍冶炼项目,完善一体化布局(招商电新、有色) ◾ 公司公告:A)德邦项目:计划通过全资子公司香港中拓收购DHPL 100%股权(原为青山子公司),收购价格不超过2亿美... |

您所在的位置:网站首页 › dpk330191590755 德邦 › 中伟股份(300919):再加码印尼镍冶炼项目,完善一体化布局(招商电新、有色) ◾ 公司公告:A)德邦项目:计划通过全资子公司香港中拓收购DHPL 100%股权(原为青山子公司),收购价格不超过2亿美... |

中伟股份(300919):再加码印尼镍冶炼项目,完善一体化布局(招商电新、有色) ◾ 公司公告:A)德邦项目:计划通过全资子公司香港中拓收购DHPL 100%股权(原为青山子公司),收购价格不超过2亿美...

|

来源:雪球App,作者: 游家训,(https://xueqiu.com/4545671674/224819366)

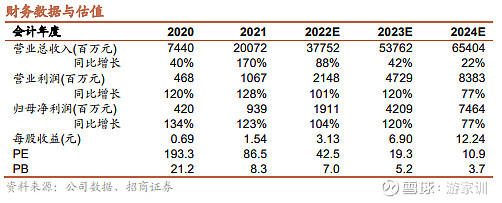

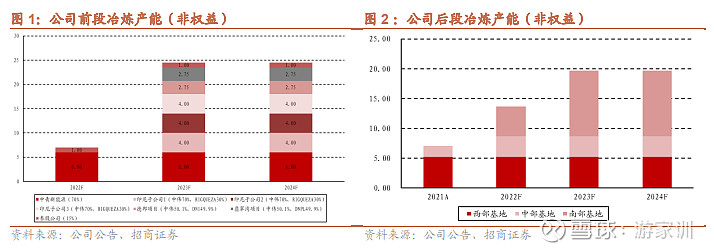

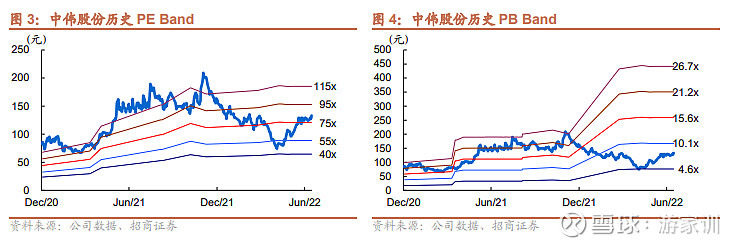

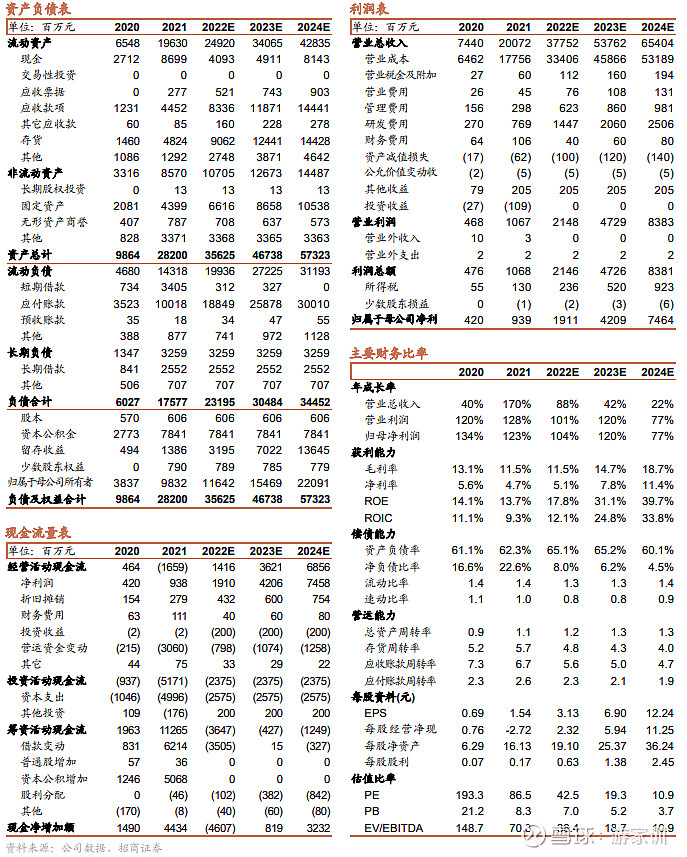

◾ 公司公告:A)德邦项目:计划通过全资子公司香港中拓收购DHPL 100%股权(原为青山子公司),收购价格不超过2亿美元。DHPL持有DNI 50.1%股权,DNI在印尼纬达贝有2条RKEF镍铁产线,对应2.75万金吨低冰镍和1个380MW电厂。预计2022年底完成建设,2023年投入使用。B)翡翠湾项目:计划通过香港中拓与DNPL成立翡翠湾公司,香港中拓持有50.1%股权。计划在印尼纬达贝投资2.75万金吨低冰镍产线,总投资额约1.5亿美元,每万金吨投资额0.55亿美元。确保本项目于2023年3月31日之前投产并在投产后4个月内达产。 摘要 再加码印尼镍冶炼项目。公司本次合计新增镍冶炼产能5.5万金吨,权益产能约2.75万金吨。加上此前在印尼的其他镍项目,公司目前镍前端冶炼规划产能已达到24.5万金吨(权益产能15.5万金吨),对应前驱体约49万吨(权益31万吨)。 高镍产品份额持续提升。2018年公司在行业内率先批量供应NCM8系产品,目前高镍产品出货占比超过50%。高镍产品考验的是综合素质,技术积累、人才储备、装备积累、客户结构缺一不可,高镍专利及相关设备专利的研发方面走在行业前列。高镍需求最大的客户均是公司核心客户,预计公司高镍占比将继续提升。 正在从专业的前驱体企业向一体化企业转型。22Q1公司后段冶炼自供率20-25%,下半年将继续提升,预计22年后段中间品冶炼产能自给率将达35-40%。公司前段冶炼自供预计在7-8月开始贡献,明年自供率有望大幅提升。同时,随着镍中间品折价系数下降,Q2公司高冰镍供应量增加后,后段冶炼盈利能力进一步提升。 投资建议。公司是全球最大的三元前驱体生产商,高镍产品占比持续提升,并打造“整车、电池、正极”全面的客户体系。同时,公司加速前后段冶炼的一体化布局,单吨盈利能力有望持续提升。预计2022-2024年公司归上净利润约19、42、75亿元,2022-2024年PE约42、19、10倍,维持“强烈推荐”评级,上调目标价160-170元。 风险提示:新能源汽车销量低于预期、高镍三元前驱体需求提升低于预期、产能建设不及预期。

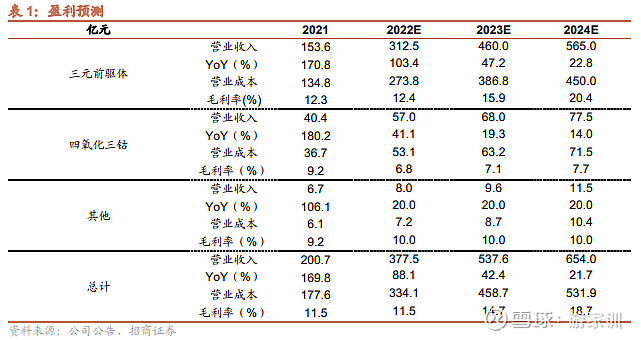

盈利预测

风险提示 1、新能源汽车销量低于预期:如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现低于预期情况。 2、高镍三元前驱体需求提升低于预期:公司目前的高镍三元前驱体产品的安全性与可靠性存在提升空间,其渗透率的提升速度可能出现低于预期的风险。 3、产能建设不及预期:公司前驱体、镍冶炼产能正处在快速扩张中,可能出现投产进度不达预期的风险。

附:财务预测表

相关报告 点评报告:《中伟股份(300919)加码火法冶炼产能,一体化进程加速》2022-05-19 深度报告:《中伟股份(300919) 投资价值分析》2022-05-16 分析师承诺 负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。 招商有色团队: ◾刘文平:招商证券有色金属首席分析师。中科院理学硕士,中南大学本科。10年有色金属和新材料研究和投资经验。曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind最具影响力分析等。 ◾刘伟洁:招商证券有色研究员。中南大学硕士,11年有色金属行业研究经验。2017年加入招商证券。 ◾赖如川:招商证券有色研究员。中国人民大学金融硕士、理学学士,曾就职于中国银行总行。2021年加入招商证券。 ◾杜开欣:招商证券有色研究员。香港中文大学会计理学硕士,吉林大学本科。2021年加入招商证券。 招商电新团队: ◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。 ◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,覆盖新能源汽车中游产业,现为招商证券电气设备与新能源行业联席首席分析师。 ◾刘巍:德国斯图加特大学车辆工程硕士,曾就职于保时捷汽车、沙利文咨询公司,2020年加入招商证券,覆盖新能源车汽车产业链、工控自动化。 ◾赵旭:中国农业大学硕士,曾就职于川财证券,2019年加入招商证券,覆盖风电、光伏产业。 ◾张伟鑫:天津大学电气工程硕士,曾就职于国金证券,2021年加入招商证券,覆盖新能源发电产业。 评级说明 报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下: ◾股票评级 强烈推荐:预期公司股价涨幅超基准指数20%以上 增持:预期公司股价涨幅超基准指数5-20%之间 中性:预期公司股价变动幅度相对基准指数介于±5%之间 减持:预期公司股价表现弱于基准指数5%以上 ◾行业评级 推荐:行业基本面向好,预期行业指数将跑赢基准指数 中性:行业基本面稳定,预期行业指数跟随基准指数 回避:行业基本面向淡,预期行业指数将跑输基准指数 特别声明 本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。 本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。 招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。 本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。 一般声明 本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。 本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。 本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。 本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注 公众号ID:jiaxun-you 【领域】电力设备、自动化、新能源汽车、新能源发电 【业务】研究、证券化、投融资 |

【本文地址】

今日新闻 |

推荐新闻 |